E-Rechnung: Daten und Fakten im Überblick

ServicesAccounting & OutsourcingE-invoice – challenge and opportunity

E-Rechnung: Daten und Fakten im Überblick

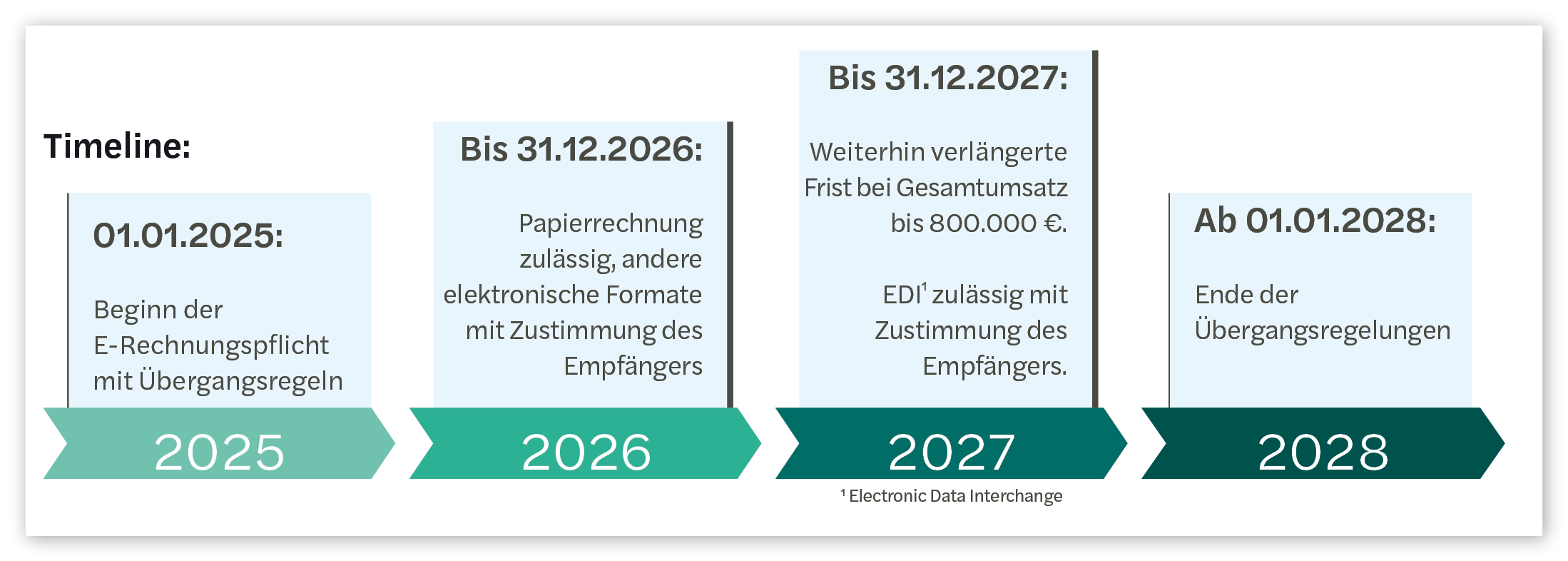

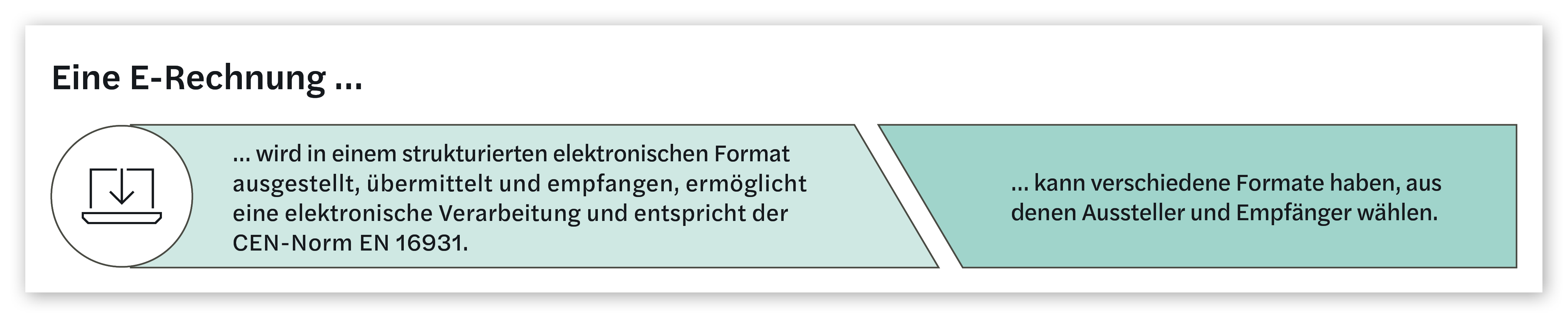

Ab Januar 2025 wird in Deutschland die E-Rechnung bei bestimmten Umsätzen zwischen inländischen Unternehmen verpflichtend. Das bedeutet: Eine per E-Mail versandte PDF-Datei zum Beispiel ist dann nicht mehr zulässig. Eine elektronische Rechnung liegt nur dann vor, „wenn sie in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird und eine elektronische Verarbeitung ermöglicht“ (§ 14 Absatz 1 Satz 3 UStG). Alle weiteren wichtigen Daten und Fakten zum Thema haben wir für Sie auf unserem Cheat Sheet zusammengefasst.

Haben Sie Fragen oder Anmerkungen rund um das Thema E-Rechnung? Unsere Expert*innen beraten Sie gern.

Want to know more?

Nadia Schulte Senior Manager Düsseldorf

E-invoice – challenge and opportunity

The era of paper invoices has passed. The EU's draft ViDA Directive specifies a "near-real-time" reporting system for VAT and requires mandatory electronic invoices for many transactions. It provides the economy with enhanced efficiency while simultaneously giving authorities better control. With a special authorisation from the EU, Germany plans to introduce electronic invoices for domestic B2B transactions...

BMF circulates draft letter on e-invoicing

On 1 January 2025, e-invoicing will become mandatory in Germany for certain supplies provided by taxable persons based in Germany (although transitional rules are available to help suppliers). The Federal Ministry of Finance summarises the key legal regulations and provides some practical provisions to supplement the law. Here we summarise the key points for you.

BMF klärt Detailfragen zur E-Rechnung

Die Verbändeanhörung zum Wachstumschancengesetz, das auch die verpflichtende E-Rechnung ab 2025 vorsieht, hat viele Bedenken und Fragen hervorgerufen. Mit einigen setzt sich das BMF in einem Schreiben vom 2. Oktober 2023 auseinander. Dies betrifft vor allem die XRechnung, die hybride ZUGFeRD-Rechnung und die EDI-Rechnung.

Pläne für die E-Rechnung

Am 8. Dezember 2022 hat die EU-Kommission einen Entwurf dazu vorgelegt, wie sie sich die Digitalisierung der umsatzsteuerlichen Rechnungsstellungs- und Meldepflichten vorstellt: VAT in the Digital Age (ViDA). Der Regierungsentwurf des Wachstumschancengesetzes vom 30. August 2023 greift der finalen EU-Regelung vor und führt die E-Rechnung ein.