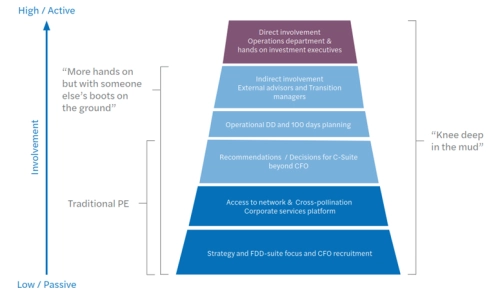

In het onderzoek is gekeken naar de aanpak en betrokkenheid van PE-fondsen bij hun portfoliobedrijven. De mate van betrokkenheid is getoetst op een schaal van lage / passieve betrokkenheid tot hoge / actieve betrokkenheid (zie piramide). Op basis van de uitkomsten zijn er drie verschillende PE-aanpakken onderzocht[1]. De vraag is of de ene aanpak beter presteert dan de ander.

De mogelijke strategieën van PE-fondsen

1. De traditionele PE-fondsen

Traditionele PE-fondsen zijn een strategische sparringpartner voor hun portfoliobedrijven en brengen financiële discipline zonder direct betrokken te zijn bij de activiteiten. Focus ligt op het bepalen van de strategie. Zij vertrouwen op de expertise van hun investeringsteams voor het uitvoeren van die strategie. Daarnaast stellen zij hun netwerk van sector- of technologie-experts, advocaten of IT-specialisten open voor hun portfolio ondernemingen.

2. Meer hands-on met “someone else’s boots on the ground”

Dit type PE-fondsen voert op verschillende manieren meer operationele activiteiten uit. Er wordt een uitgebreid boekenonderzoek uitgevoerd door het PE-fonds. Daaruit komen operationele aanbevelingen en/of wordt er een 100-dagen plan opgesteld. Naast financieel en commercieel worden ook marges, operationele processen, HR, milieu en IT onderzocht. Investeringsteams en/of externe specialisten zijn nauw betrokken bij management van de portfolio onderneming.

3. “Met de voeten in de klei” (“Knees deep in the mud”)

Dit type PE-fondsen gaat nog een stap verder dan de vorige categorie. Met gestructureerde en toegewijde operationele teams worden ze actief onderdeel van het managementteam. Intern zijn ze operationele partners die het boekenonderzoek doen en het 100-dagen plan ontwikkelen en ook uitvoeren. Deze categorie richt zich vaker op onder presterende of zelfs noodlijdende bedrijven (nul of negatieve EBITDA of faillissement) die structureel operationele ondersteuning nodig hebben.

Maar presteert de ene aanpak en focus nou beter dan de andere?

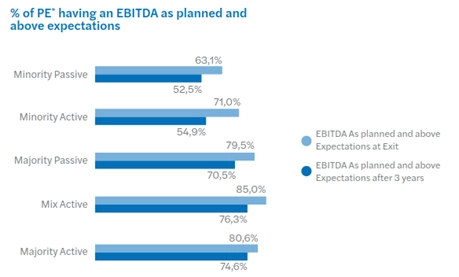

De kwantitatieve resultaten geven geen definitief en eenduidig antwoord. Wel zijn er een aantal aanwijzingen over de invloed van de aanpak en focus van een PE-fonds op de prestaties van de portfolio onderneming.

De verzamelde data is gesegmenteerd in Meerderheid Actief, Meerderheid Passief, Mix (meerderheid en minderheid) Actief, Minderheid Actief en Minderheid Passief.

- Meerderheidsaandeelhouder zijn heeft een significant verschil[2][3] (79,5% en 80,6% ten opzichte van 63,1% en 71,0% voor minderheidsaandeelhouders bij “exit”). Een ondervraagd PE-fonds stelt: “PE-fondsen met een meerderheidsbelang hebben direct invloed op het management en de mogelijkheid om veranderingen door te voeren. Minderheidsaandeelhouders zitten op de bijrijderstoel.”

- Actief betrokken zijn ten opzichte van passief als meerderheidsaandeelhouder, is geen duidelijke gamechanger (80,6% voor Actief ten opzichte van 79,5% voor Passieve meerderheidsaandeelhouder). Passieve meerderheidsaandeelhouders hebben voldoende mogelijkheden om invloed uit te oefenen. Door bijvoorbeeld een beslissende positie in de raad van bestuur, om de lange termijn visie door te kunnen voeren.

- Actieve betrokkenheid ten opzichte van passieve betrokkenheid als minderheidsaandeelhouder heeft wel invloed (71,0% ten opzichte van 63,1% op EBITDA verwachtingen bij exit). Een actieve minderheidsaandeelhouder is in staat om haar tevredenheid tussen de 3-jarige investeringsperiode en bij exit met 16 procentpunten (54,9% ten opzichte van 71,0%) te verbeteren.

De resultaten laten zien dat sturing, controle en actieve betrokkenheid invloed heeft op de prestaties van portfoliobedrijven. Een PE-fonds kan dit voorafgaand aan de deal beïnvloeden. Door een diepgaand boekenonderzoek met de juiste scope, een operationeel plan en het inschakelen van externe specialisten.

Het onderzoek

Recent heeft Mazars (Forvis Mazars per 1 juni jl.) een onderzoek gehouden onder pan-Europese Private Equity (“PE”) fondsen. Het onderzoek is uitgevoerd tussen 1 november en 23 november 2023. Tijdens het onderzoek zijn er 43 PE-fondsen uit acht verschillende Europese landen rechtstreeks geïnterviewd (met de hulp van het onderzoeksinstituut CSA uit Frankrijk). Tevens zijn er inzichten verzameld van 141 PE-fondsen via een online vragenlijst die met behulp van ARX werd aangeleverd. Voor alle details en de samenstelling van de respondentengroep verwijzen wij u naar de volledige studie. Deze kunt u hieronder downloaden.

Meer weten over de juiste aanpak van Private Equity’s?

Wilt u meer weten over hoe Private Equity fondsen bijdragen aan de prestaties van hun portfoliobedrijven? Neem dan contact op met Aron de Jong per e-mail of per telefoon: +31 (0)88 277 18 00 Joost Reefhuis per e-mail of per telefoon: +31 (0)88 277 17 68. Zij helpen u graag verder.

[1] Deze categorieën zijn gemaakt gedurende het onderzoek. Ze sluiten niet strikt aan bij de verzamelde data maar komen wel dichtbij.

[2] De geanalyseerde gegevens hebben betrekking op 98 PE’s van de 141 ondervraagden. Zij hebben namelijk zowel EBITDA-gegevens voor “Na 3 jaar” en bij “Exit” verstrekt. Terwijl de anderen ofwel helemaal niet hebben geantwoord ofwel alleen gegevens voor “Na 3 jaar” hebben verstrekt maar niet voor exit. Dit kan betekenen dat ze nog geen exit hebben gemaakt.

[3] in termen van tevredenheid met EBITDA, zowel “na 3 jaar” als bij “exit”