Optimiert, nachhaltig, kosteneffizient: unsere Strategieberatung für die Aufbauorganisation Ihrer Steuerabteilung

Who we areNewsPress & MediaNewslettersNewsletter „Steuern“Newsletter „Steuern“ 3/2024

Optimiert, nachhaltig, kosteneffizient.

Eine gut funktionierende Steuerabteilung und deren effektive Aufbauorganisation ist eine der strategischen Kernaufgaben des Finanzvorstandes und der Leitungsfunktion Steuern. Eine professionell und modern eingerichtete Steuerabteilung fördert die Wahrnehmung dieses Bereichs innerhalb des Unternehmens: weg vom reinen Cost-Center, hin zum Business-Partner. Darüber hinaus sollen steuerliche Prozessrisiken reduziert sowie die steuerliche Compliance sichergestellt werden, um Steuer- und Haftungsrisiken für Organe und Funktionsträger zu vermeiden.

Herausforderungen in der Praxis und Zielsetzung

Um die vielfältigen und ressourcenbindenden Aufgaben und Ziele in einem zunehmend komplexer werdenden Umfeld wahrnehmen zu können, bedarf es einer optimalen Aufbauorganisation. Es gilt, den gesetzlichen Vertretern Sicherheit und Transparenz zu geben, die Haftung und Risiken zu minimieren sowie die Funktionsfähigkeit der Aufbauorganisation der Steuerabteilung insbesondere in Bezug auf Compliance, Governance, das Steuermanagement und Steuerrisikomanagement zu jedem Zeitpunkt sicherzustellen.

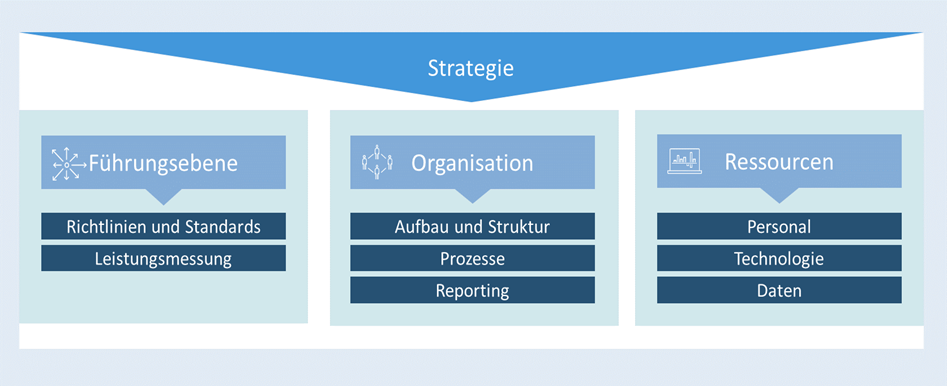

Beim Aufbau einer neuen Steuerabteilung oder der Weiterentwicklung einer existierenden Steuerabteilung müssen mehrere Dimensionen, u. a. Ressourceneinsatz und mögliche Digitalisierungspotenziale, berücksichtigt werden. Zusätzlich sollte das Augenmerk auf folgende Themen und Faktoren bei der Ausrichtung einer Steuerabteilung gelegt werden:

- Eingeschränkte Ressourcen (HR und Finanzen)

- Zunehmende Arbeitsbelastung

- Steigende Technologieanforderungen

- Unklares Rollen- und Verantwortlichkeitsverständnis

- Steuerliche Begleitung von Großprojekten in anderen Fachbereichen

- Personelle Veränderungen auf der Leitungsebene (CFO, Leiter*in Steuern)

- Geplante Reorganisation der Steuerabteilung (Verlagerung von Schwerpunkten, z. B. von der Tochter- auf die Muttergesellschaft)

- Integration einer Steuerabteilung in eine bereits existierende nach einer Akquisition bzw. einem Merger

- Geplante Neugründungen von größeren, eigenständigen geschäftlichen Einheiten im In- und Ausland

Aus der Berücksichtigung der verschiedenen Dimensionen, u. a. organisatorische Strukturen, Ressourceneinsatz und mögliche Digitalisierungspotenziale, resultiert unser Tax Operating-Model.

Unterstützung bei Aufbau und Optimierung Ihrer Aufbauorganisation

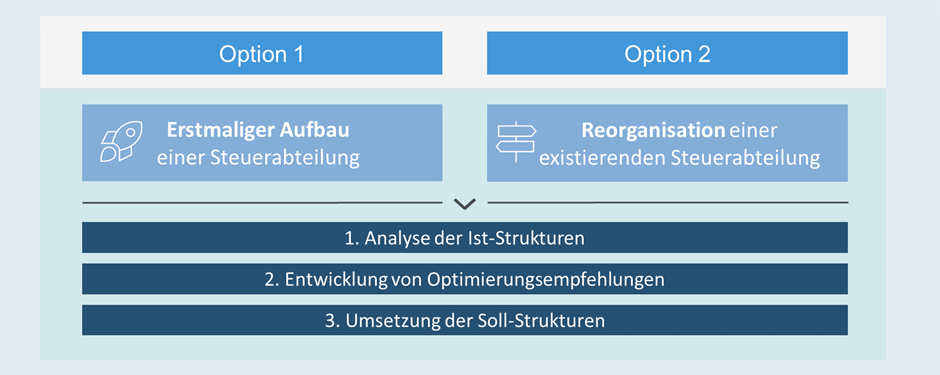

In Anlehnung an die o. a. Fragestellungen unterstützen wir bei der Ausgestaltung und Umsetzung der steuerlichen Aufbauorganisation je nach Entwicklungsphase der Steuerabteilung. Wir unterstützen Sie bei der Entscheidungsfindung, ob der Aufbau oder die Neuausrichtung der Steuerabteilung für Sie sinnvoll ist, und formen dabei die für Sie passenden Strukturen:

Haben Sie Fragen oder weiteren Informationsbedarf?

Dies ist ein Beitrag aus unserem Steuer-Newsletter 3/2024. Die gesamte Ausgabe finden Sie hier. Sie können diesen oder weitere Newsletter auch abonnieren und erhalten die aktuelle Ausgabe direkt zum Erscheinungstermin.

Want to know more?