Wo werden Joint Audits aktuell bereits angewendet?

Wo werden Joint Audits aktuell bereits angewendet?

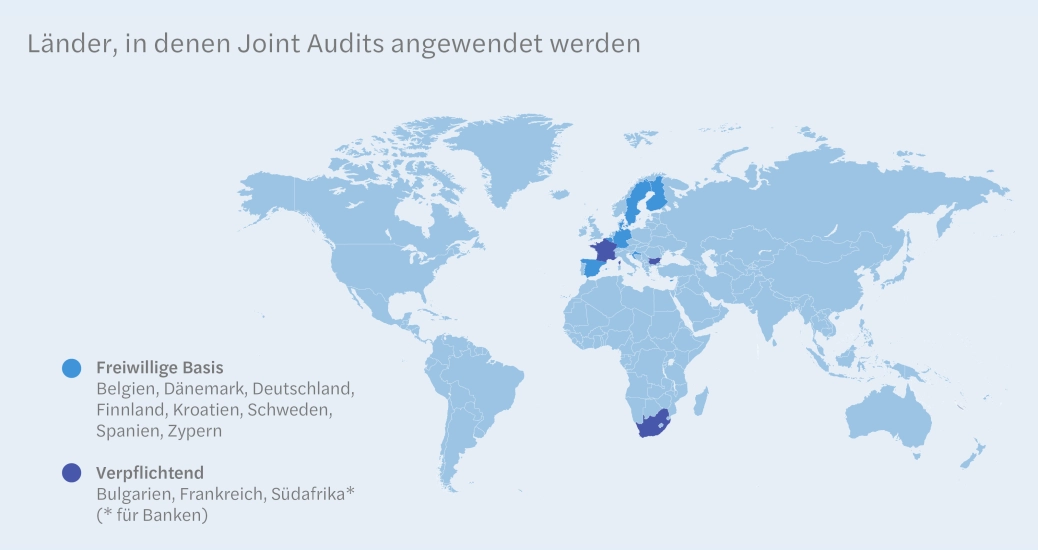

Vorgeschrieben ist die Gemeinschaftsprüfung bisher lediglich in Frankreich für alle Unternehmen, die zur Erstellung und Veröffentlichung von Konzernabschlüssen verpflichtet sind – mit Ausnahme von kleinen Konzernen – sowie für Banken mit einer Bilanzsumme von mehr als 450 Millionen Euro. In Frankreich gilt das Joint Audit innerhalb großer Konzerne zumindest für die oberste Holdinggesellschaft – für das Prüfungsurteil sowohl über den Einzel- als auch über den Konzernabschluss – sowie für alle ihre französischen Tochtergesellschaften, die zu einer gesonderten Teilkonsolidierung verpflichtet sind. Innerhalb solcher Konzerne ist es jedoch möglich, ein Joint Audit in der Praxis auf wesentliche Tochtergesellschaften in Frankreich und gegebenenfalls auch im Ausland auszudehnen, auch wenn diese nicht einer gesonderten Anforderung zu einer Teilkonsolidierung unterliegen.

In verschiedenen weiteren Ländern ist ein Joint Audit für Großbanken oder Versicherungsgesellschaften vorgeschrieben, so z.B. in Südafrika für Großbanken. Auf freiwilliger Basis wird ein Joint Audit in Europa sowie auch im Vereinigten Königreich von einigen Unternehmen angewendet.

In Deutschland sind Joint Audits bislang freiwilliger Natur und durch die Vorschriften des IDW PS 208 geregelt. Im Rahmen Umsetzung der EU-Abschlussprüfungsreform von 2014 in Deutschland hat dieses Modell an Relevanz gewonnen und wurde erstmals explizit in das HGB als Anreiz zur Verlängerung der Rotationsfristen auf maximal 24 Jahre aufgenommen. Durch die Verschärfung der Rotationsfristen durch Verabschiedung des FISG wurde diese Verlängerungsoption jedoch wieder gestrichen. Die Möglichkeit einer freiwilligen Anwendung von Joint Audits besteht jedoch weiterhin.