Tasa efectiva del impuesto sobre la renta (ISR) de grandes contribuyentes

InsightsForvis Mazars en México: Líderes de opiniónTax alert

Tasa efectiva del ISR de grandes contribuyentes

De acuerdo con el marco actual de las facultades otorgadas al Servicio de Administración Tributaria (SAT), a través de la Reforma Fiscal del ejercicio 2021, y con el fin de facilitar e incentivar el cumplimiento voluntario de los contribuyentes, el 13 de junio de 2021 el SAT dio a conocer, por medio de su portal, los primeros parámetros respecto a las tasas efectivas del ISR, correspondientes a 40 actividades económicas en relación con los ejercicios fiscales 2016, 2017, 2018 y 2019 respecto al padrón de grandes contribuyentes.

Dentro de los sectores económicos que abarcan dichas actividades destacan las siguientes:

- Minería

- Manufactureras

- Comercio al por mayor

- Comercio al por menor

- Servicios financieros

- Seguros

En este sentido, y con el objetivo de facilitar e incentivar el cumplimiento voluntario, el SAT hace una cordial invitación a los contribuyentes a consultar la tasa efectiva del impuesto correspondiente a la actividad económica a la que pertenezcan y efectuar una comparación con la tasa efectiva determinada propiamente respecto a cada ejercicio fiscal, con la finalidad de medir sus riesgos impositivos y, en su caso, realizar las correcciones pertinentes mediante la presentación de declaraciones complementarias correspondientes al ejercicio fiscal. De esta forma, se minimiza la posibilidad del inicio de revisiones profundas orientadas a corroborar el correcto cumplimiento de las obligaciones fiscales de los contribuyentes.

Para efectos del tal análisis, se deberán de considerar las siguientes definiciones:

Riesgo impositivo

Contingencia de incumplimiento de las disposiciones fiscales aplicables a uno o un conjunto de contribuyentes y que repercute en el correcto pago de contribuciones, concretamente en materia del ISR.

Actividades económicas

Son aquellas contenidas en el Anexo 6 de la Resolución Miscelánea Fiscal (RMF) vigente, misma que cada contribuyente tiene seleccionada en su información fiscal ante el SAT.

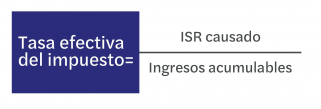

Tasa efectiva de impuesto

Es aquella que se calcula con la información manifestada en la última declaración anual del ISR correspondiente al ejercicio fiscal, de acuerdo con lo siguiente:

Como se puede observar, será relevante efectuar los análisis correspondientes con la finalidad de prevenir alguna diferencia y, en caso de existir, evaluar su impacto para realizar las correcciones pertinentes. En Mazars estamos a sus órdenes para apoyarle ante cualquier duda o inquietud al respecto.

¿Quiere saber más?

José Jiménez Socio líder de Impuestos - Mexico City