IFRS S1 y S2: nuevas normas de sostenibilidad y clima para las empresas

InsightsForvis Mazars en México: Líderes de opiniónFinancial alert

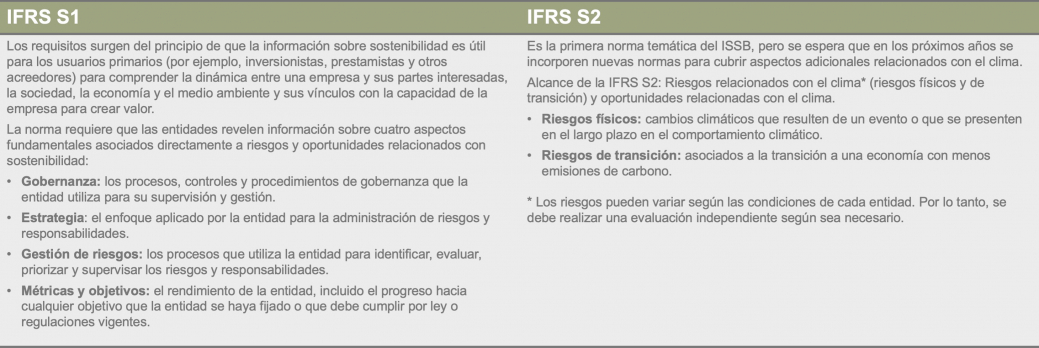

IFRS S1 y S2: sostenibilidad y clima para empresas

El 26 de junio de 2023, el Consejo de Normas Internacionales de Sostenibilidad (ISSB, por sus siglas en inglés) publicó las dos primeras normas de revelación IFRS de Sostenibilidad: IFRS S1 (Requerimientos generales para la información financiera a revelar relacionada con la sostenibilidad) e IFRS S2 (Información a revelar relacionada con el clima).

Ambas normas emitidas por el ISSB sientan las bases de un marco global de revelaciones relacionadas con la sostenibilidad y obtienen su fundamento de una serie de estándares e informes aceptados mundialmente, destacando el Task Force on Climate-related Financial Disclosures (TCFD) y el Sustainability Accounting Standards Board (SASB). Asimismo, su compatibilidad con los estándares europeos sobre sostenibilidad será clave para evitar múltiples informes para las empresas. A su vez, el ISSB también se compromete a trabajar con la Global Reporting Initiative (GRI) para garantizar que sus estándares sean complementarios y compatibles con los de la GRI.

Las normas emitidas por el ISSB han sido diseñadas para complementar a las Normas Internacionales de Información Financiera (IFRS, por sus siglas en inglés), utilizadas por más de 140 jurisdicciones en todo el mundo y, aunque el ISSB no tiene el derecho de ordenar su aplicación, las empresas pueden aplicarlas voluntariamente y las autoridades locales pueden decidir si las empresas deben aplicarlas. Por ello, algunas jurisdicciones ya han anunciado sus intenciones de adoptar tales normas, especialmente en los mercados emergentes y en desarrollo, entre ellos, México.

Para obtener más información sobre los nuevos estándares ISSB, sus antecedentes, los beneficios de su aplicación, así como los principales retos, soluciones y puntos clave a considerar para una implementación exitosa, descargue nuestra publicación "IFRS S1 y S2: nuevas normas de sostenibilidad y clima para las empresas".

¿Quiere saber más?