Kontroly převodních cen z pohledu finanční správy

PřehledyNewsletteryNewslettery z daňové oblastiForvis Mazars Tax View - Archiv

Kontroly převodních cen z pohledu finanční správy

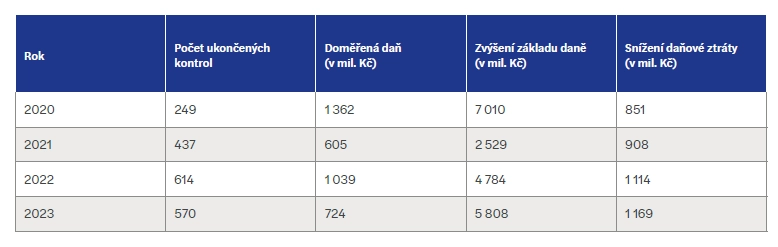

Finanční správa koncem března zveřejnila tiskovou zprávu týkající se daňových kontrol zaměřených na oblast převodních cen. Nejen, že čísla o počtu provedených kontrol v oblasti převodních cen a s tím související doměřené daně v roce 2023 potvrzují stálý zájem finanční správy o tuto oblast, finanční správa sama konstatuje, že si je vědoma potenciálu, který oblast převodních cen představuje pro naplnění státního rozpočtu dodatečným zdaněním.

Tisková zpráva finanční zprávy k přečtení ZDE.

Jak samotné vyjádření finanční správy, tak i níže uvedený přehled výsledků kontrolní činnosti v oblasti převodních cen jasně ukazují významnost tohoto tématu a jeho potenciální rizikovost pro společnosti, které jsou součástí nadnárodních skupin, avšak nevěnují tomuto tématu dostatečnou pozornost.

Přestože by se z tiskové zprávy mohlo zdát, že výše uvedené doměrky souvisejí výhradně s nekalými praktikami nadnárodních společností, jejichž cílem je daňová optimalizace a vyvádění zisků mimo ČR, týká se dle našich zkušeností nemalá část těchto doměrků společností, které obchodují se spojenými osobami bez nekalých úmyslů a bez snahy o záměrné snižování základu daně v ČR. Často se setkáváme se situacemi, kdy daňový poplatník žije v domnění, že se spojenými osobami obchoduje za podmínek, které dávají ekonomický a obchodní smysl, a až při kontrole zjistí, že správce daně může mít na celou věc zcela odlišný pohled, neboť nebyly reflektovány a zohledněny veškeré zásady a principy převodních cen.

Velmi často tyto situace pramení z chybného vyhodnocení vlastního funkčního profilu daňovým poplatníkem, v situaci, kdy nese daňový subjekt rizika, nad nimiž má prostřednictvím výkonu klíčových rozhodovacích pravomocí kontrolu jiná společnost skupiny (což je v rozporu s principem tržního odstupu). Jak jsme již podrobněji informovali v našem Tax Alertu 1/2022 (k přečtení ZDE) problematika chybného vyhodnocení funkčního profilu nemusí vždy souviset pouze s transakcemi se spojenými osobami, ale týká se i situací, kdy je transakce realizována s nezávislou stranou, nicméně na základě podmínek sjednaných jinou společností skupiny.

Dalším úskalím převodních cen pak často není jejich samotné nastavení (jejich výše), ale především následné dokazovací řízení vedené v rámci daňové kontroly. Správce daně velmi často při kontrole uplatňuje velmi tvrdý a formalistický přístup, kdy vyžaduje předložení bezvadné a rozsáhlé evidence důkazních prostředků, a zároveň se často snaží jejich věrohodnost a průkaznost zpochybňovat na základě sebemenších nepřesností či nekonzistentností. Daňový poplatník tak mnohdy neustojí svoji dokazovací povinnost, což vede k dodatečnému doměření daně nejen v důsledku úpravy převodních cen správcem daně, ale v případě manažerských (a dalších) služeb velmi často i k neuznání celého nákladu jako daňově uznatelného.

Finanční správou zmiňovaný fenomén přeprodávání reklamních služeb a zpětného licencování nehmotného majetku se sice řadí mezi další rizikové oblasti, dle našich zkušeností však opět není častým a hlavním tématem daňových kontrol, u kterých hraje prim zmiňovaný funkční profil a prokazování přijetí manažerských služeb. I přesto by však oblast nehmotných aktiv neměla být v kontextu vyjádření finanční správy opomíjena a doporučujeme prověřit, zda je každý člen skupiny odměněn za svůj podíl na funkcích týkajících se vývoje, zdokonalení, udržování, ochrany a využití nehmotného aktiva.

Zároveň doporučujeme věnovat pozornost i ostatním aspektům a úskalím převodních cen, která jsme již dříve popisovali v rámci Mazars Tax View 6/2023 (k přečtení ZDE), kterým dle našich zkušeností stále není u řady daňových poplatníků věnována dostatečná pozornost.

Naši specialisté jsou připraveni Vám poskytnout případné další informace.

Autor: Ivo Žilka, Manažer daňového oddělení

Kontakt