Spécificités de la dotation

Composition

L’article 140 de la loi de 2008 précise que le fonds de dotation est « une personne morale de droit privé à but non lucratif qui reçoit et gère, en les capitalisant, des biens et droits de toute nature ». La loi relative à l’économie sociale et solidaire (ESS) du 1er juillet 2014 a, depuis, instauré le principe d’une dotation minimale lors de la constitution qui a été fixée en définitive à 15 000 euros. À cette dotation minimale viennent s’ajouter :

- les dons manuels ne procédant pas d’un appel public à la générosité ;

- les dons manuels procédant d’un appel public à la générosité dans le cas où le conseil d’administration du fonds en aurait décidé ainsi ;

- les legs ;

- les donations.

La question de l’affectation obligatoire des dons manuels ne procédant pas d’un appel public à la générosité fait actuellement l’objet d’un débat entre ceux qui la soutiennent et d’autres qui considèrent que cette obligation est circonscrite aux libéralités visées à l’article 910 du code civil (donations et legs objets d’un acte authentique). En principe, la dotation est non consomptible : dans le silence des statuts, la non-consomptibilité de la dotation s’impose. Elle implique que les revenus du patrimoine peuvent seuls être dépensés dans le cadre de la réalisation de l’objet d’intérêt général. Toutefois, les statuts peuvent en disposer autrement. L’impossibilité de consommer la dotation en capital, y compris la dotation initiale, est alors levée.

Comptabilisation

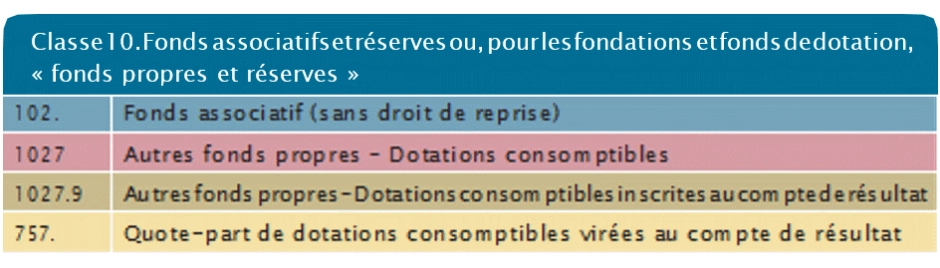

Le régulateur comptable a prévu des comptes de dotation spécifiques à chaque situation en créant différents comptes (voir tableau 1).

Les dotations non consomptibles sont enregistrées au crédit des comptes 102 – selon que les actifs correspondants sont de nature immobilière ou mobilière et aliénables ou non – et les dotations consomptibles au crédit du compte 1027. La consommation effective de ces dernières est enregistrée par le débit du 1027.9 avec, comme contrepartie, le crédit du 757. Au passif du bilan, elles sont présentées pour leur valeur nette dans les fonds propres. Les legs suivent le traitement prévu pour toutes entités sans but lucratif : engagements hors bilan réduits progressivement au cours de leur réalisation par le compte de bilan 475 « Donations et legs en cours de réalisation ». Lorsque leur réalisation est achevée, le solde net des encaissements et décaissements liés aux legs et donations n’est pas viré dans un compte de produit mais dans un compte de dotation, que celle-ci soit ou non consomptible.

Les dons manuels ne procédant pas de la générosité publique sont en principe enregistrés en augmentation des dotations, que celles-ci soient consomptibles ou non. Cette position ne reçoit pas un assentiment unanime : certains considèrent les dons manuels comme des ressources et non comme des dotations complémentaires.

Tableau 1. Comptes de dotation spécifiques

Documentation dans l’annexe des comptes

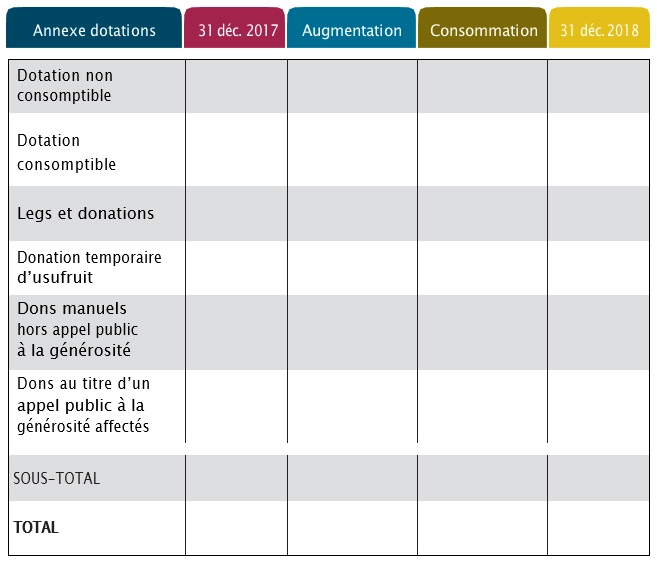

L’annexe doit décrire la variation de la ou des dotations. Le tableau ci-dessous est un exemple sachant que, en définitive, l’ensemble de la variation des fonds propres du fonds de dotation doit être décrit. Ledit tableau prévoit une dotation non consomptible et une dotation consomptible. Ce cas de dotations différenciées n’est pas explicitement abordé dans les textes mais se rencontre dans la pratique.

Tableau 2. Annexe des comptes

La Direction des affaires juridiques (DAJ) du ministère de l’Économie et des Finances, suite aux travaux réalisés par un comité stratégique des fonds de dotation, a publié un clausier, ou dispositions statutaires types, applicable aux fonds de dotation et consultable ici. Quand le fonds fait appel public à la générosité, les dons issus de cet appel ne sont pas incorporés à la dotation, sauf si le conseil d’administration en décide autrement. Ainsi, est donnée au conseil d’administration toute latitude pour traiter les produits issus de la générosité publique comme des ressources ou des dotations complémentaires, en tout ou partie. Selon nous, les donateurs potentiels devraient en être préalablement informés.

La « consommation » de la dotation ou de la fraction consomptible de la dotation doit faire l’objet d’un budget prévisionnel pluriannuel ou d’un plan pluriannuel. Cette disposition du clausier résulte directement des avis et règlements CNC et CRC 2009-01. Il est également prévu que la consommation intégrale de la dotation emporte la dissolution du fonds. On relèvera que la pratique couramment observée et avalisée par les conseils d’administration des fonds en question –, qui consiste à virer en produit la quote-part de la dotation correspondante nécessaire pour assurer l’équilibre du compte de résultat, n’est pas officiellement reconnue comme une modalité admise dans les deux textes précités. La distinction entre dotation et ressources doit être respectée, ne serait-ce que pour déterminer la situation du fonds vis-à-vis de l’obligation légale de nommer un commissaire aux comptes à partir d’un seuil de 10 000 euros de ressources.

Donation Temporaire d'Usufruit (DTU)

Les fonds de dotation disposent de la capacité juridique de recevoir des libéralités sous forme de donations temporaires d’usufruit. L’affectation de la valeur des droits reçus dans la donation n’est pas traitée de façon précise dans les textes actuels. Il s’agit d’une libéralité représentative d’un avantage économique futur pour le fonds qui la reçoit. Si l’usufruit d’un bien a vocation à se retrouver à l’actif du bilan, en tant qu’immobilisation incorporelle, la question de son amortissement sur la durée de la DTU n’est pas plus traitée dans les textes que celle de ses modalités de valorisation dans le cas où celle-ci serait possible avec une fiabilité suffisante. Il en résulte notamment que des fonds de dotation peuvent présenter des difficultés apparentes de résultat en perte du fait de la dotation aux amortissements de ces actifs incorporels, même si des revenus ont été perçus. Pour résoudre cette difficulté, il pourrait être envisagé un traitement de l’activation – lorsque la valorisation est possible – par la contrepartie d’un compte d’autres fonds propres ainsi qu’une dotation aux amortissements sans incidence sur le résultat, en contrepartie d’une réduction des autres fonds propres – et non d’un compte de dotation aux amortissements – à l’image du traitement actuel des prêts à usage – anciennement les commodats. Actuellement, sont relevées, dans un grand nombre de cas, de simples mentions des DTU en engagements hors bilan.

Traitement des fonds dédiés

Le comité stratégique des fonds de dotation a déjà souligné que la mutualisation de la gestion des fonds doit garantir la traçabilité des dons. L’utilisation de la technique comptable des « fonds dédiés », qui fait inter- venir un compte de passif (19x) en contre-partie des enregistrements en produits et en charges, est de nature à permettre cette traçabilité. Il en résulte, à notre avis – bien que la question ne soit pas abordée dans les textes spécifiques aux fonds de dotation –, que les dons, legs et donations affectés à un objet précis doivent être enregistrés en compte de produits spécifiques aux ressources pré- affectées pour que, à la clôture de chaque exercice, soient bien enregistrés en fonds dédiés les engagements contractés vis-à-vis des donateurs restant à réaliser au cours des exercices ultérieurs.

Particularités du Compte de Résultat

Les produits comprennent :

- la quote-part de la dotation consommée ;

- les produits des appels publics à la générosité, sauf décision contraire du conseil d’administration ;

- les dons affectés ;

- les produits des activités et services rendus entrant dans le champ de l’objet statutaire ;

- les revenus du patrimoine, notamment ceux de la dotation ;

- l’utilisation des fonds dédiés reconnus lors des exercices précédents.

En principe, aucune subvention publique ne doit être enregistrée car, sauf dérogation ministérielle, il n’est légalement pas possible pour un fonds de dotation d’en percevoir.

Les charges comprennent notamment :

- les contributions accordées à d’autres organismes et faisant l’objet d’une attestation de leur statut d’organisme d’intérêt général émise par chacun d’entre eux, en compte 657 ;

- la charge des fonds dédiés, correspondant aux ressources de l’exercice affectées à des projets et qui seront dépensées au cours des exercices à venir, conformément à la volonté des donateurs.

Il arrive fréquemment que des résultats négatifs conduisent à une modification majeure des statuts prévoyant alors la consomptibilité de la dotation.

Annexe aux comptes des fonds de dotation

L’annexe aux comptes des fonds de dotation doit respecter le droit commun que représente actuellement le règlement CRC 99-01. Si la nécessité de produire un tableau de variation des différents postes de dotation a précédemment été relevée, il convient également de rappeler, au sein de l’annexe, les points suivants :

- les missions sociales statutaires d’intérêt général du fonds ;

- les moyens de les réaliser. Le lecteur doit comprendre le modèle économique du fonds de dotation.

D’une façon générale, sont distingués les fonds redistributeurs – ceux qui redistribuent leurs ressources auprès d’entités d’intérêt général opérationnelles – et les fonds opérateurs – ceux qui mettent eux-mêmes les actions en œuvre. Les fonds peuvent bien entendu suivre concomitamment ces deux modèles ;

- la durée du fonds lorsque celui est créé pour une durée limitée ;

- les caractéristiques des DTU dont a pu bénéficier le fonds ;

- le compte d’emploi annuel des ressources (CER) collectées en cas d’appel public à la générosité en application du règlement CRC 2008-12.

Compte d'emploi annuel des ressources

Les fonds de dotation peuvent obtenir de la préfecture l’autorisation préalable de faire appel public à la générosité. Dans ce cas, ils doivent présenter dans l’annexe aux comptes annuels un tableau normé - le compte d’emploi annuel des ressources et ses annexes spécifiques. Ils doivent également incorporer ces éléments dans le rapport annuel d’activité vérifié par le commissaire aux comptes et adressé à la préfecture avec les comptes annuels et le rapport du commissaire aux comptes sur les comptes annuels.

Le cas échéant, une particularité est à relever : la quote-part de la dotation consommée. Ce produit comptable doit être réparti en fonction de la réalité de l’origine de la dotation consommée : dons et legs collectés, autres produits de l’appel public à la générosité, autres fonds privés ne provenant pas de l’appel public à la générosité.

Arrêté, certification et publicité des comptes

Les comptes et le rapport d’activité doivent être arrêtés, contrôlés et certifiés par le commissaire aux comptes8. Le fonds doit lui adresser son projet de rapport d’activité au moins 45 jours avant la tenue du conseil d’administration prévu pour l’approbation des comptes annuels. Sans notion de seuil, les comptes annuels sont publiés sur le site Internet du Journal officiel, au format PDF. Les comptes, le rapport du commissaire aux comptes et le rapport d’activité doivent être adressés tous les ans au service compétent de la préfecture dans les six mois qui suivent la date de clôture des comptes. En cas de défaut répété de l’un de ces éléments, qualifié de dysfonctionnement grave, les autorités compétentes peuvent ordonner la suspension ou l’arrêt définitif des activités du fonds.

En conclusion, les particularités des règles comptables des fonds découlent de leur loi fondatrice de 2008. Elles ont trouvé leur place dans la réglementation comptable des associations et fondations conçue en 1999 et rénovée en 2008 et 2009. Les travaux actuellement en cours de l’Autorité des normes comptables (ANC) aboutiront à une réforme sur de nombreux points (compte d’emploi annuel des ressources, traitement des legs, traitement des donations temporaires d’usufruit, positionnement des variations des fonds dédiés dans le compte de résultat, etc.). Les dirigeants des fonds, avec l’aide de leurs conseils, devront, dans un avenir proche, bien appréhender les changements de méthodes et de présentation de leurs comptes induits par la future réglementation.

En savoir plus sur les enjeux du secteur public et de l'économie sociale et solidaire