NIIF 18 - Presentación y Revelación de los Estados Financieros

16 de Mayo 2024

La NIIF 18 emitida en abril 2024, reemplaza a la NIC 1, es una norma que ha surgido en respuesta del International Accounting Standards Board (IASB) para responder las siguientes observaciones y/o preguntas dado la ausencia de requisitos detallados en la anterior norma:

La NIIF 18 emitida en abril 2024, reemplaza a la NIC 1, es una norma que ha surgido en respuesta del International Accounting Standards Board (IASB) para responder las siguientes observaciones y/o preguntas dado la ausencia de requisitos detallados en la anterior norma:

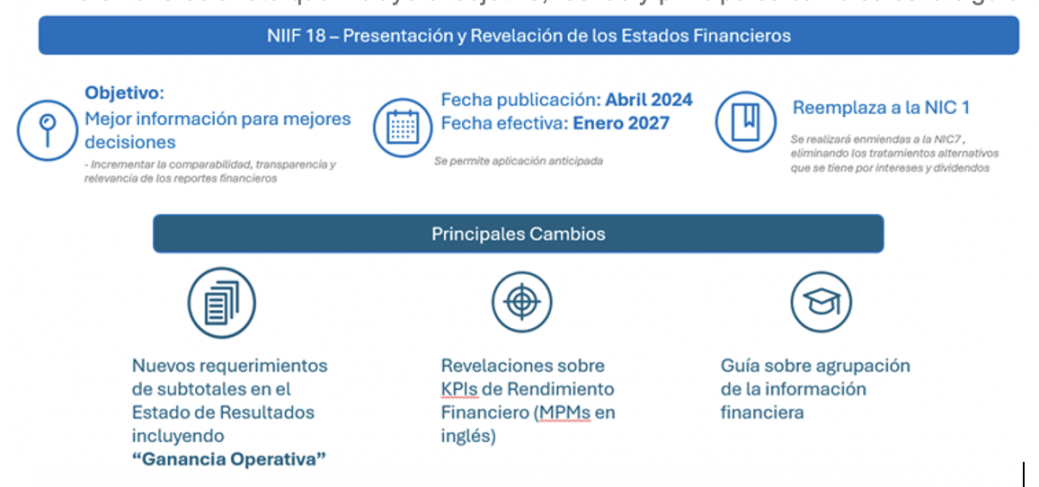

La NIIF 18 en una sola foto que incluye el objetivo, fechas y principales cambios es la siguiente:

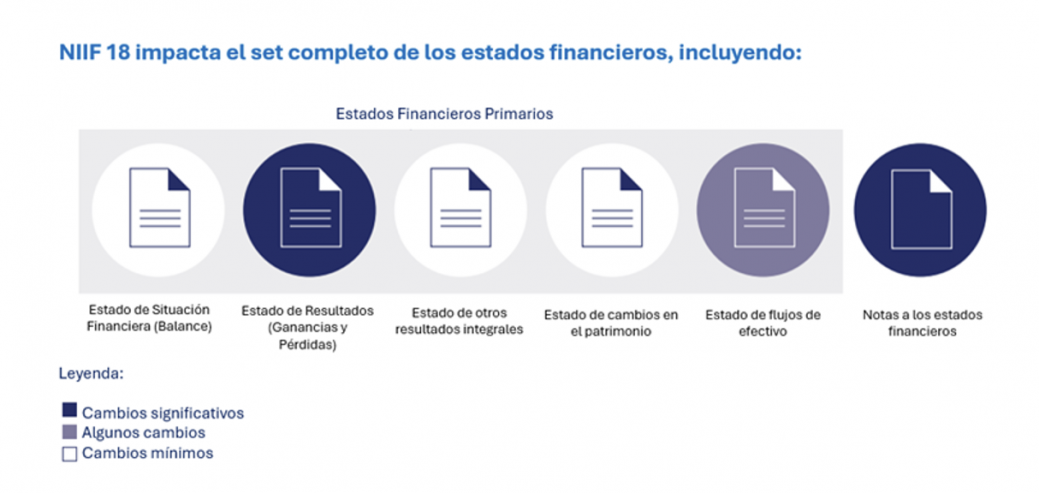

La NIIF18 al reemplazar la NIC1 cambia todos los estados financieros, sin embargo, tiene niveles de cambio que la siguiente imagen ilustra de una manera práctica y sencilla:

Cambios relevantes:

El primer cambio relevante se refiere a incluir nuevos requerimientos de subtotales en el Estado de Resultados, teniendo ahora bajo la NIIF 18 los subtotales de: (i) Ganancia (pérdida) operativa y (ii) Ganancia antes de financiaros e impuestos. Además, el Estado de Resultados se divide en 5 secciones claras:

1) Sección Operativa

2) Sección de Inversión

3) Sección de Financieros

4) Sección de Impuestos

5) Sección de Discontinuos

Para estas secciones la NIIF 18 brinda definiciones, lineamientos y ejemplos que permiten una mejor evaluación y disgregación de las secciones. Lo curioso está en la definición de la sección operativa (como pasa con la NIC 7 para la definición de las actividades de operación) que es un rubro que incluye cualquier partida que no se clasifique como inversión, financiamiento, impuesto o discontinuo deberá ser clasificado y presentado como operacional, así como ingresos o gastos que sean volátiles o no recurrentes.

NIIF 18.B42 “la categoría operativa no se limita a los ingresos y gastos de las principales actividades empresariales de una entidad. Incluye todos los ingresos y gastos que no estén clasificados por una entidad en las otras categorías …, incluyendo los ingresos o gastos que sean volátiles o no recurrentes”

Un ejemplo de los subtotales y algunos cambios por las nuevas secciones se presentan en la siguiente imagen:

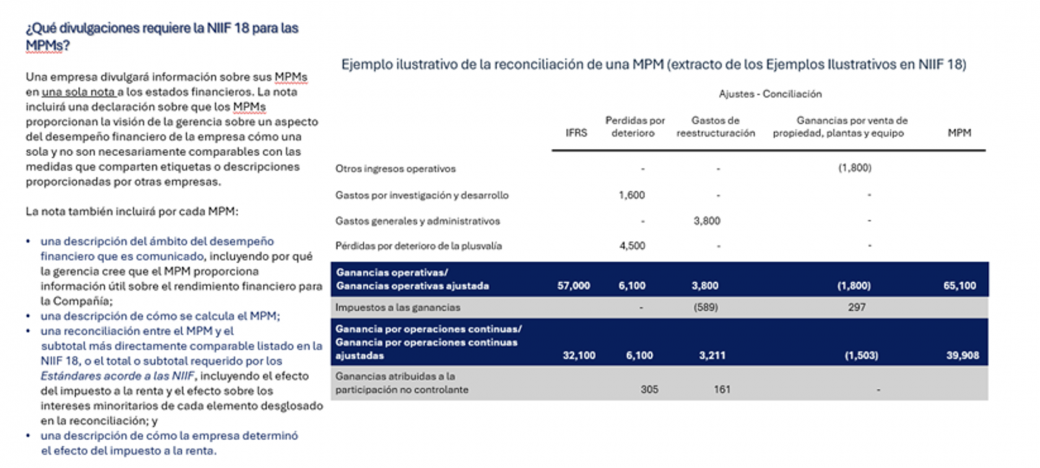

El segundo cambio relevante está relacionado con el acercamiento a la gestión de la Compañía y en hacer que la información financiera sea mucho más relevante, transparente y comparable para los usuarios con la inclusión en una nota las Medidas de Desempeño definidas por la Administración (MPM´s en inglés). Estos KPI´s de rendimiento financiero relacionado con los estados financieros no es nuevo, es información que se presenta por la Administración, pero en otros documentos como las memorias o en las llamadas con los inversionistas para reflejar y presentar el desempeño limpio de eventos que quitan comparabilidad o particulares que distorsionan el desempeño financiero de la Organización.

¿Qué información debe revelarse acorde a lo requerido a la NIIF 18?, un ejemplo ilustrativo se presenta en la siguiente imagen:

Otro tema es el EBITDA, antes de la emisión de la NIIF 18 la pregunta era ¿si el EBITDA era o no un MPM?, pues el IASB dentro de sus conclusiones sugiere que va a formar parte de los MPM´s que las organizaciones deberán revelar, sin embargo, al no estar homologado al 100%, quedan ciertas dudas de cómo presentarlo, ya que hay empresas que tienen diferentes versiones del EBITDA

El tercer cambio relevante es sobre la agrupación y aperturas en los estados financieros y notas. Lo primero, es que debemos seguir muchas de las referencias que ya se encontraban en la NIC1 respecto a las partidas y agrupaciones generales que nos permitirá tener agrupados ingresos, gastos, activos, pasivos y patrimonio, esto nos permite tener una estructura clara. Además, incluir los nuevos subtotales para el Estado de Resultados comentado en el primer cambio relevante.

En el caso de las notas, lo primero es revelar elementos que no se presenten en los estados financieros primarios en las notas si es información significativa. Además, lo que ha tenido mayor preocupación es sobre las partidas con el concepto “otros” que en muchos de los casos dice muy poco y que en varios casos suelen agrupar importes significativos. En la siguiente imagen se presentan 2 extractos de EEFF que vemos la partida otros con valores mayores al 10% y 30%, respectivamente

Para entender qué denominación se le puede dar a las agrupaciones para ser más explicativos y cuando es necesario disgregar conceptos de la partida otros o cuando es necesario revelar información como el número de partidas agrupadas en otros, referenciando que son partidas de bajo valor o indicando cual es el valor de la partida más representativa se presenta el siguiente árbol de decisión que ayuda en esta evaluación que ayudará en agrupar y disgregar información material.

Algunos cambios adicionales como en el estado de flujo de efectivo que tiene un impacto medio en los cambios relacionados con la NIIF18 son:

1) Todas las Compañías usen la ganancia operativa como el subtotal sobre el que se debe iniciar la conciliación en el método indirecto.

2) Elimina presentaciones alternativas para flujo de efectivo relacionado con intereses y dividendos.

Retos y Oportunidades de Implementación

Retos

1. Reorganización de Sistemas de Información: Necesidad de adaptar sistemas para nuevas agrupaciones y aperturas.

2. Cambios en el Reconocimiento de Transacciones: Ajuste en la clasificación de transacciones.

3. Costos de Modificaciones: Potencialmente altos debido a la necesidad de desarrollos en sistemas de contabilidad.

4. Reportes Regulatorios: Ajustes necesarios ante organismos reguladores.

Oportunidades

1. Mayor Relevancia de la Información Financiera: Incorporación de MPM´s aumenta la utilidad de los informes para la gestión.

2. Cercanía entre Contabilidad y Gestión: Los MPM´s y nuevas clasificaciones favorecen la gestión basada en información financiera.

3. Comparabilidad y Transparencia: Mejoras en la comparabilidad entre empresas y claridad en indicadores como el EBITDA.

4. Uniformidad en el Cálculo de EBITDA: Estándar más homogéneo que integra elementos como las depreciaciones y amortizaciones.

Bonus Digitales

Integración de XBRL: La NIIF 18 es la primera norma que considera XBRL para mejorar la presentación digital y el alcance global de los reportes financieros.

Want to know more?