Mehrwertsteuer: wie können Steuernachforderungen vermieden werden...

InsightsNewslettersSwiss Tax NewsletterArchivSwiss Tax e-Newsletter - Oktober 2017

Mehrwertsteuer: Steuernachforderungen vermeiden

wenn Ort der erbrachten Leistungen und Ort der Rechnungsstellung nicht übereinstimmen.

Die Lokalisierung (Ort) und die Art der erbrachten Leistungen sind ausschlaggebende Aspekte für eine Analyse der Mehrwertsteuer, insbesondere, wenn ermittelt werden soll, ob es nötig ist, sich als steuerpflichtige Gesellschaft anzumelden oder Steuern zu bezahlen. Das zu diesem Zweck meist analysierte Dokument – insbesondere bei Steuerprüfungen – ist natürlich die Rechnung. Was geschieht nun aber, wenn die Rechnung einen anderen Verlauf aufweist, als die tatsächlich erbrachten Dienstleistungen? In solchen Fällen wird es erforderlich sein, eine genaue Analyse mit Nachweisen zu erstellen, aus denen die Parteien eines (oder mehrerer) Vertrages (Verträge) sowie die Art der Leistungen eindeutig hervorgehen, um zu einer korrekten Bestimmung der korrekten steuerlichen Behandlung zu gelangen und somit das Risiko einer Steuerberichtigung zu vermeiden.

Zunächst gilt es zwischen zwei grundlegenden Arten von Transaktionen zu unterscheiden, für die unterschiedliche Arten von Mehrwertsteueranalysen gelten, nämlich zwischen der Erbringung von Dienstleistungen und der Lieferung von Waren.

Für Dienstleistungen gilt die Grundregel, dass die Leistung als am Ort des Empfängers der Leistung/Rechnung erbracht (lokalisiert) gilt. Es gibt Ausnahmen, wie z.B. mit Immobilien direkt verbundene Dienstleistungen, kulturelle Dienstleistungen oder die Organisation von Veranstaltungen, um nur einige zu nennen. Allerdings befasst sich die vorliegende Analyse nur mit Dienstleistungen, auf welche die allgemeine Regel zutrifft (Empfängerortsprinzip).

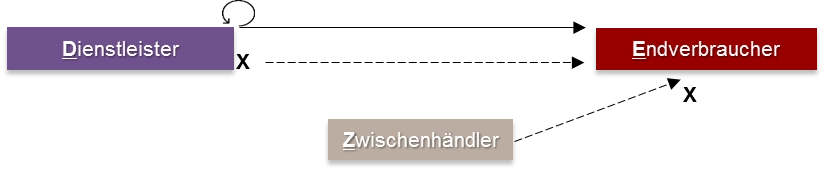

In den nachstehenden Schaubildern werden solche Leistungen wie folgt dargestellt:

Bezüglich der Lieferung von Waren gilt als allgemeine Regel der Ort, an dem die Lieferung oder der Versand beginnt, als Bezugsort für die Steueranalyse. Auch in diesem Fall gibt es einige Ausnahmen wie z.B. der Ort der Lieferung von Energie ( Elektrizität, Erdgas in Leitungen). Diese Ausnahmen werden allerdings im vorliegenden Beitrag nicht analysiert.

In den folgenden Schaubildern werden solche Leistungen wie folgt dargestellt:

In einem einfachen Vertragsverhältnis ist die Bestimmung des Orts, an dem die Leistungen lokalisiert sind, generell unproblematisch. Es genügt, die Vertragsparteien sowie die Leistungsart zu bestimmen, um die Lieferung korrekt zu Lokalisieren.

Die Analyse ist hingegen komplizierter wenn in dem Geschäft dreiseitige Beziehungen vorliegen:

Typische Fälle von Dienstleistungsabläufen:

A) D erbringt über Z eine Dienstleistung an E :

Handelt es sich hier um eine Vertretung?

Im Fall einer Vertretung würde zwischen D und E eine direkte Dienstleistung und zwischen Z und D (in diesem Beispiel) eine Zwischenleistung festgehalten werden. Daher sollte der Umsatz nur zwischen D und X erklärt werden. Des Weiteren sollte Z eine Kommission zu Lasten von D in Rechnung stellen.

B) D erbringt eine Dienstleistung an Z, die an E weiterverrechnet wird

Handelt es sich dabei um eine Weiterbelastung?

In diesem Fall wird eine erste Dienstleistung zwischen D und Z durchgeführt. Auf diese folgt eine zweite Dienstleistung, die zwischen Z und E erbracht wird. Daher mussder Umsatz ein erstes Mal zwischen D und X, und daraufhin ein zweites Mal zwischen Z und E erklärt werden. Des Weiteren wird die Gewinnmarge bei Z, d.h. der Unterschied zwischen dem Einkauf und dem Weiterverkauf, ebenfalls belegt werden müssen.

Zu beachten: Die Art der zwischen D und Z erbrachten Dienstleistungen wird nicht unbedingt tel quel auf die Transaktion zwischen Z und E angewandt. Es liegt dementsprechend an dem Steuerpflichtigen, dies zu beweisen.

Selbstverständlich gelangt man zu sehr unterschiedlichen Analyseergebnissen, je nachdem, ob das Schema A oder B Anwendung findet. Bei Fehlinterpretationen könnte es zu einer Steuernachforderung kommen.

Bei Dienstleistungen können die steuerlichen Risiken eingeschränkt werden, wenn folgende grundsätzliche Tatsachen überprüft werden:

- Adresse des Empfängers auf den Rechnungen: Schlüsselelement für die Lokalisierung von Dienstleistungen

- Expliziter Verweis auf eine Vertretung: Vermerk auf den Rechnungen und/oder Verträgen

- Die Art der Dienstleistung: Erlaubt der spezifische Dienstleistungstypus eine Vertretung (z.B.: im Gesundheitswesen)?

Typische Abläufe bei der Lieferung von Waren

D liefert direkt an E,stellt aber Rechnung an Z aus, der an E weiterverrechnet

Hat Z die Waren gekauft und dann an E weiterverkauft?

In diesem Fall würde eine einzige physische Bewegung der Waren festgehalten werden, während die Rechnungen einen Einkauf und daraufhin einen Weiterverkauf bei Z angeben würden. Nun würden sich beide Rechnungen auf die gleiche Warenlieferung beziehen und die auf D und E anwendbare mehrwertsteuerrechtliche Behandlung wird auf die Transaktionen zwischen D und Z sowie Z und E angewendet.

E nimmt die Waren bei D in Besitz und weist Z an, sie zu liefern.

Erbringt E, indem er die Waren in eigenem Namen direkt bei D in Besitz nimmt, eine erste Lieferung, die bei E lokalisiert ist?

In diesem Fall sollte eine einzige Lieferung zwischen D und E festgehalten werden. Allerdings würde ebenfalls eine Dienstleistung (Transport) zwischen Z und E existieren. Daher würde eine einzige Lieferung zwischen D und E nach den auf D anwendbaren Mehrwertsteuerregeln durchgeführt werden. Der Transport und der Import wären allein Es Sache, welcher Z beauftragen würde, sie für ihn durchzuführen.

In diesen Situationen privilegiert die Steueranalyse den physischen Warenstrom, um anschließend auf die Rechnungsströme zurückzukommen. Diese Art von Geschäften sind sorgfältig zu überprüfen, vor allem in einem grenzüberschreitenden Zusammenhang.

Bzgl. Warenlieferungen nachfolgend einige der Grundelemente, die kontrolliert werden müssen, um Geschäfte bestmöglich zu sichern:

- Eigentumsübertragung bzgl. der Waren: Wer trägt das Risiko und bis zu welchem Zeitpunkt?

- Die Vertragsparteien: Wer verkauft wem etwas?

- Zolldokumente: Auf wen wird als Importeur verwiesen?

- Buchführung: Wo werden die Einkäufe bzw. die Verkäufe angemeldet?

Zusammenfassend sollten folgende Ratschläge beachtet werden:

- Geschäfte, die Dienstleistungs- und Rechnungsströme involvieren, die nicht übereinstimmen, sollten unbedingt aus steuerlicher Sicht analysiert werden

- Die Kohärenz und Korrektheit der Dokumente müssen strengstens überwacht werden, um jedes Risiko einer steuerlichen Umqualifizierung zu vermeiden

- Grenzüberschreitende Ströme bedürfen unbedingt einer gründlichen Analyse in jedem der betroffenen Länder

Kontakt