MSFI 18 – Prezentacija i objavljivanje u financijskim izvještajima

MSFI 18

- objavljen u travnju 2024. godine od strane Odbora za međunarodne računovodstvene standarde (IASB)

- zamijeniti će postojeći MRS 1 – Prezentacija financijskih izvještaja i imati će utjecaj na sva društva u svim industrijama

- obvezna primjena od 1.1.2027. godine

- obvezna reklasifikacija usporednih podataka za 2026. godinu

Cilj je poboljšati izvještavanje kroz:

- zahtjeve dodatnih podzbrojeva u računu dobiti i gubitka;

- zahtjeve objava mjera učinka koje definira menadžment (eng. Management-defined performance measures skraćeno: MPM) i

- zahtjeve kroz grupiranje informacija.

Prema novom standardu, svi prihodi i rashodi u računu dobiti i gubitka biti će prikazani kroz jednu od pet kategorija:

- Poslovanje - ovo je zadana kategorija i ovdje se klasificiraju sve stavke koje nisu uključene drugdje

- Ulaganje (investicije) - povrati ulaganja, najamnine nekretnina i sl.

- Financiranje - svi prihodi i rashodi koji se odnose na obveze, bilo od prikupljanja financiranja (npr. troškovi kamata na obveznice, zajmove) ili od drugih obveza (npr. ukidanje diskonta na dugoročna rezerviranja)

- Porez na dobit

- Prekinuto poslovanje

Račun dobiti i gubitka i MSFI 18

Ilustrativni izgled RDG-a nakon ovih izmjena bio bi sljedeći:

| Kategorija | Račun dobiti i gubitka |

| Poslovanje | Prihodi Trošak prodane robe Bruto dobit Ostali poslovni prihodi Troškovi prodaje Troškovi istraživanja i razvoja Opći i administrativni troškovi Vrijednosno usklađenje goodwill-a Ostali operativni troškovi |

| Operativna dobit | |

Ulaganje (investicije) | Udio dobiti od pridruženih društava i zajedničkih pothvata za korištenje metode udjela |

| Dobit prije troškova financiranja i poreza na dobit | |

| Financiranje | Troškovi kamata po zajmovima i kreditima Troškovi kamata za mirovine i rezerviranja |

| Dobit prije poreza | |

| Porez na dobit | Porez na dobit |

| Dobit poslovanja | |

| Gubitak od prekinutog poslovanja | Gubitak od prekinutog poslovanja |

| Dobit |

Kao minimum, subjekt mora prezentirati sljedeće iznose:

- Iznosi koje zahtijeva MSFI 18 Prihodi:

- Prihod, uz odvojeno prikazivanje prihoda od kamata i prihoda od osiguranja;

- Operativni troškovi (po prirodi ili funkciji);

- Udio u dobiti ili gubitku pridruženih društava i zajedničkih pothvata po metodi udjela;

- Trošak ili prihod poreza na dobit;

- Prekinuto poslovanje prema MSFI 5.

- Iznosi koje zahtijeva MSFI 9 Financijski instrumenti;

- Iznosi koje zahtijeva MSFI 17 Ugovori o osiguranju.

Pored ovih stavki, subjekt treba prezentirati dobit ili gubitak za razdoblje u kojem se dodjeljuje:

- koje se mogu pripisati nekontrolirajućim interesima i

- pripisati vlasnicima matice.

Mjera učinka koje definira menadžment (eng. Management-defined performance measures skraćeno: MPM)

MPM je podzbroj prihoda i rashoda koje društvo koristi u javnom komuniciranju izvan financijskih izvještaja.

Javno komuniciranje izvan financijskih izvještaja uključuje komentar uprave i priopćenja za medije.

Korisnici financijskih izvještaja koriste MPM-ove kako bi dobili uvid u to kako menadžment gleda na financijsku uspješnost tvrtke, kako se upravlja tvrtkom i kako se razvijaju njezini financijski rezultati.

Grupiranje informacija

Novi MSFI 18 daje smjernice za poduzeća o grupiranju transakcija i drugih događaja u formi načela, i to:

- informacije se trebaju grupirati ako dijele određene karakteristike, odnosno odvojiti ako imaju različite karakteristike;

- informacije treba grupirati na način da ne smanjuje razumljivost prezentiranih informacija, te

- objaviti informacije ili u primarnim financijskim izvještajima ili bilješkama u ovisnosti o tome da ispune svoje komplementarne uloge.

Utjecaj MSFI-a 18 na ostale financijske izvještaje

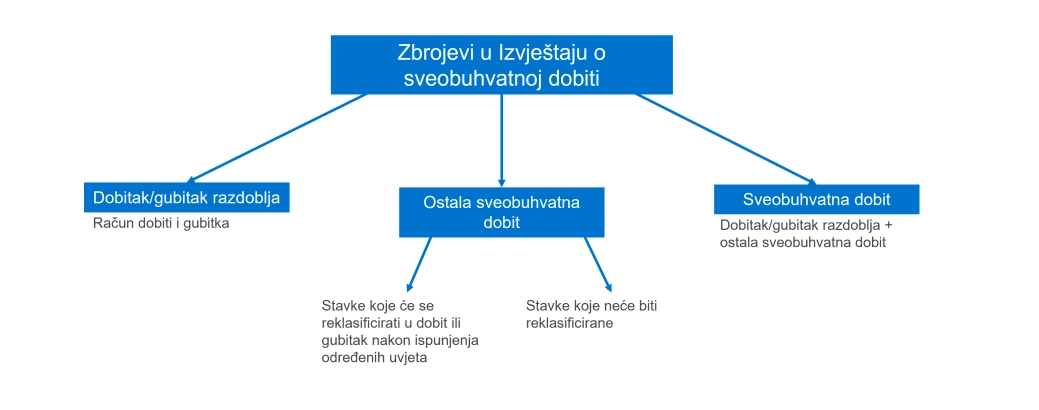

Izvještaj o sveobuhvatnoj dobiti i MSFI 18

Izvještaj o financijskom položaju i MSFI 18

MSFI 18 ne mijenja puno u pogledu prezentacije izvještaja o financijskom položaju (bilance) u usporedbi s MRS 1.

MSFI 18 zahtijeva prezentaciju izvještaja o financijskom položaju na način da su kratkotrajna imovina ili kratkoročne obveze odvojene od dugotrajne imovine ili dugoročnih obveza.

Izvještaj o promjenama kapitala i MSFI 18

Zahtjevi za izvještaj o promjenama kapitala u MSFI 18 ostaju nepromijenjeni u odnosu na MRS 1.

Bilješke i MSFI 18

MSFI 18 određuje da bilješke moraju sadržavati najmanje:

- podatke o osnovi za izradu financijskih izvještaja;

- korištene računovodstvene politike;

- informacije koje zahtijevaju MSFI, a nisu prikazane u primarnim financijskim izvještajima – međuzbrojevi i dodatna objavljivanja prema zahtjevima drugih standarda;

- druge informacije koje nisu prikazane u primarnim financijskim izvještajima – na primjer, informacije o značajnim događajima ili trendovima ili ugovorima koji bi mogli utjecati na poslovanje.

Želite znati više?